-

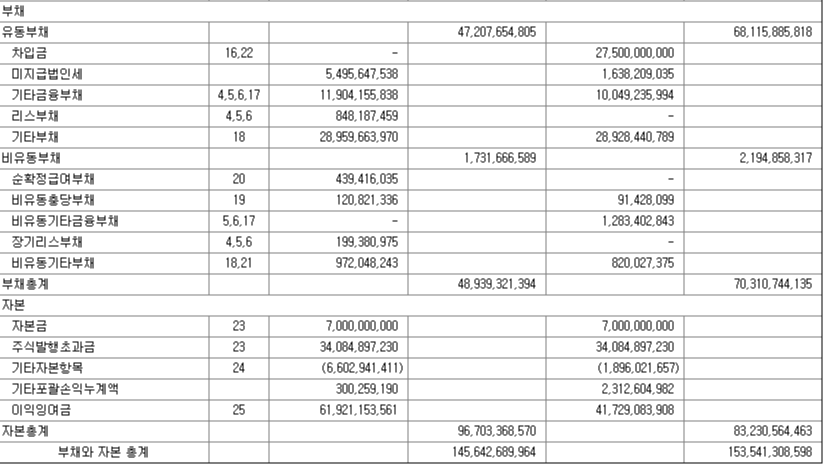

자본 967억, 부채 489억으로 부채가 상당히 낮으나, 작년에는 거의 1:1비율이였다가 `19년도 이익잉여금이 크게 증가하고 부채가 감소하여 그 차이가 더욱 벌어졌다.

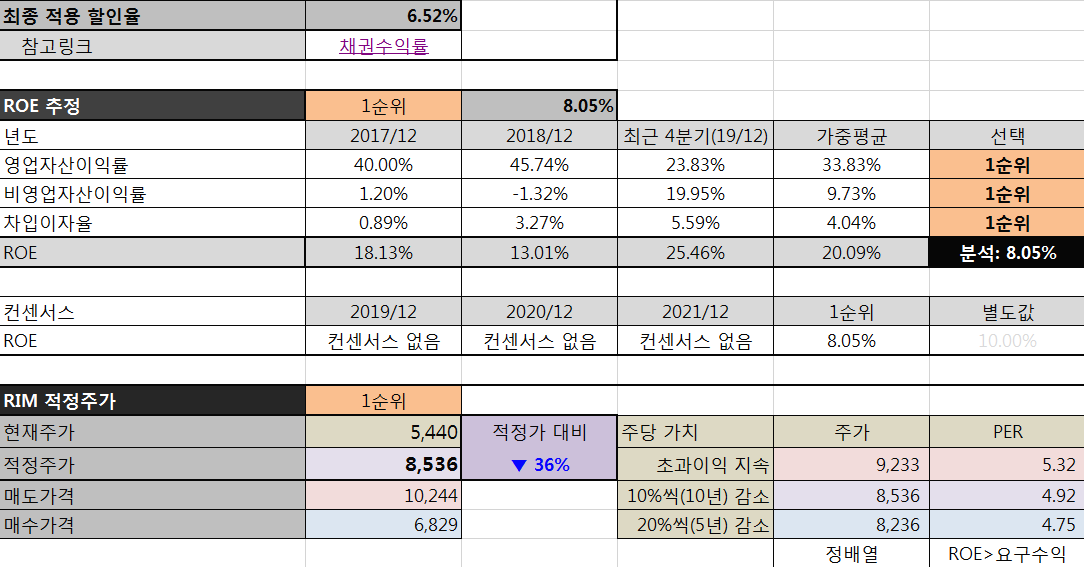

매출은 620억으로 전년과 유사한 수준이나 자산 1456억대비 적은 수준이다. 영익은 71억이고 당기순이익은 228억(ROE : 23.5%)으로 기타수익이 많은데 어떤 내용인지 확인이 필요하다.

=> 확인해보니 투자부동산을 처분하여 ROE가 증가하였다.

2. 재무제표

2.1 재무상태표

2.1.1 자본과 부채

- 이익잉여금 200억 증가로 자본은 130억이 증가

2.1.2. 자산

- 자산 중 현금이 급격하게 증가하여 `16년 `17년의 현금보유량을 살펴봤더니 근 4년 중 현금 보유량이 최대치이다. 아마 투자부동산을 처분하고 그 중 일부를 현금으로 보유하는 것으로 예상되나 체크를 해봐야한다.(2.1.2.1.)

2.1.2.1. 투자부동산

- 82,670백만원에 투자부동산을 처분하고 24,201백만원의 이익을 인식하고, 58,469백만원이 실제 처분 금액으로 장부에 잡힘

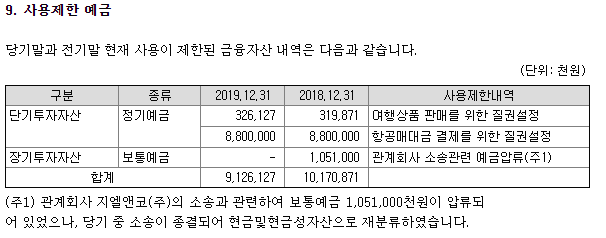

2.1.2.2. 사용제한 예금

- 전년도 10억의 예금이 압류되어 있었으나 이번기에 소송이 종결되어 현금성자산으로 분류되었다.

2016년, 2017년 재무상태표

※ 2017년 9.1. 여행사업과 자전거 사업을 분할

2.2. 손익계산서

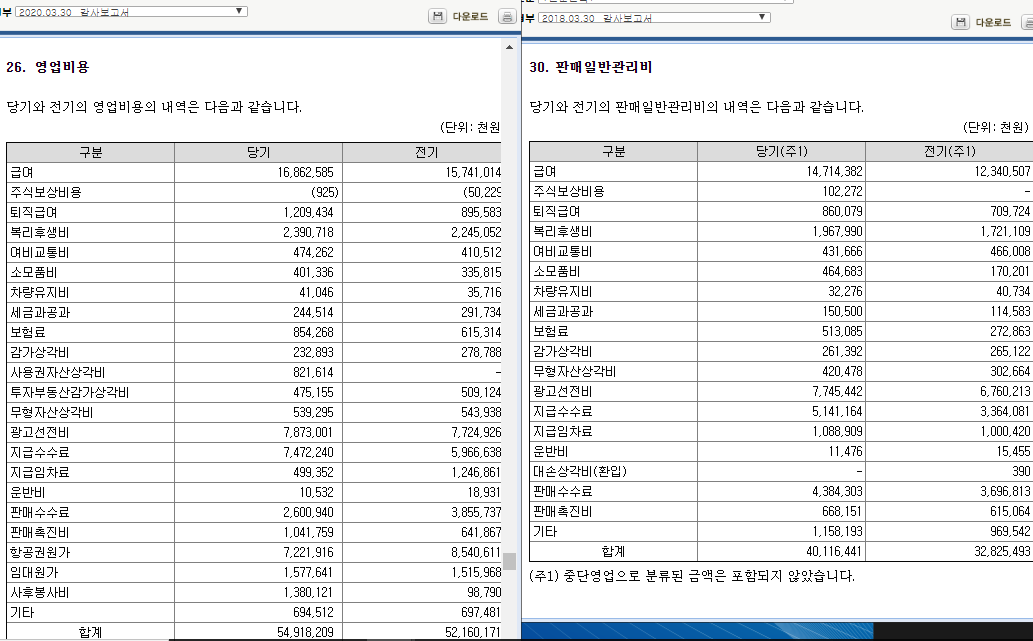

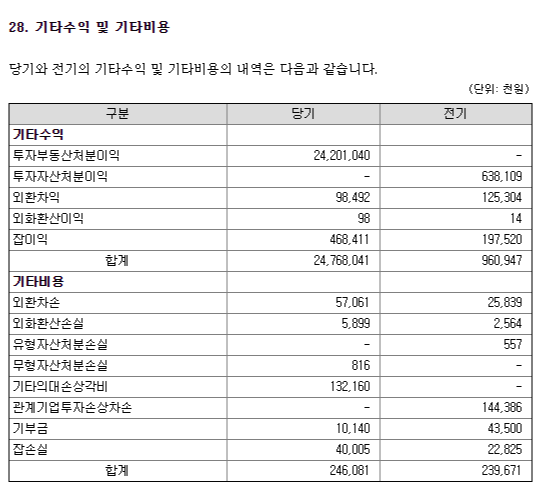

- 영업이익은 작년 헝가리사태 및 한일, 한중 갈등 등으로 감소한 것으로 보이나, 기타수익이 큰 폭으로 증가

2.2.1. 기타수익은 투자부동산처분이익에서 242억

=> 즉 242억은 이벤트성으로 터진 이익이고, 영업이익은 71억, 당기순이익은 229억이고 자본은 967억이므로, ROE는 23%지만, 당기에 투자부동산 처분이익이 컸던 관계로, 영업이익만으로 따지고 보면 7%정도 수준이다. 하지만 `19년도 여러 악재가 있었던 것을 고려하면 영업이익은 증가할 여력이 있는 것으로 사료된다.

=> `21년 ROE 가정

1. 코로나19의 종식으로 여행업 회복

-> `18년 수준의 매출 및 영업이익 확보(일본사태는 없고 사드 사태는 존재했던 수준의 영업이익)

2. 금융수익 중 이자수익 증가는 예측의 범위를 넘어서며 최소 `19년 금융수익 수준을 유지하는 것으로 금융수익을 예상함으로써 마진설정(현금의 증가에 따른 이자수익 증가를 예상할 수도 있지만 원래 현금성자산이 증가한다고 선형으로 비례하여 금융수익이 증가하지 않으니 금융수익은 동일한 것으로 가정(이전에 현금이 증가하는데 금융수익이 증가하지 않음. 만기에 따라 이자 수익이 잡히는 연도가 달라서인듯.`17년에 현금성자산 증가 후 `18년 금융수익 증가이므로, `19년 현금성자산증가 `21년 금융수익 증가)

`16 `17 `18 `19

현금성자산 변동 207->330->126->684

금융수익 변동 3.5 -> 3.8 ->7.4->9.6

3. 자본은 동일함을 가정

실제금액 예상

a. 영업수익 : 650억

b. 영업비용 : 565억. 광고선전비는 비슷하고 판매촉진비가 증가

- 큰 비중을 차지하고 있는 항목 위주로 살펴보면 급여증가(좋은 현상), 광고선전비 70~80억 수준으로 유지(향후 인지도 상승하면 줄어들 항목임), 지급수수료가 30억, 50억, 60억, 70억으로 매년 상승 중.(계속 오르는 항목인지 체크가 필요함), 투자부동산 감가상각비(4.7억)는 제외됨 -> 급여 10억, 지급수수료 10억 증가 및 투자부동산감가상각 5억 감소하여 영업비용 565억으로 계산

c. 영업이익 : `18년도 수준의 매출 발생 영업비용은 올해와 비슷한 수준

d. 기타수익 : 올해의 수익에서 투자부동산 부분을 제외하고 계산 => 투자부동산처분이익을 제외하면 기타수익 5.7억

e. 기타비용 : 매년 2억수준으로 비슷

f. 금융수익 : 상기 2항에 기술한 바와 같이 당기와 동일한 수준으로 9.6억

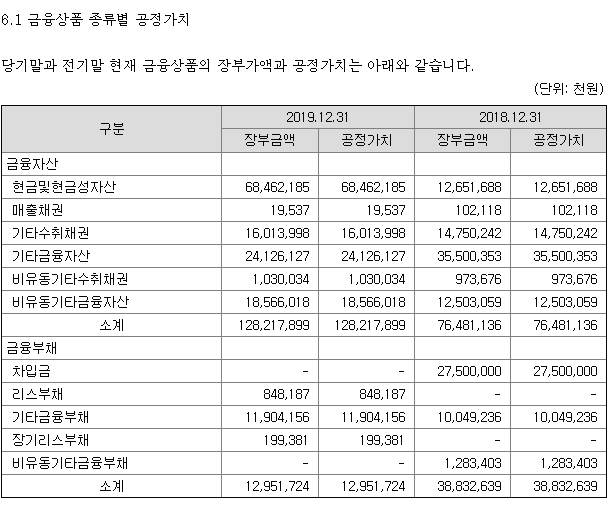

g. 금융비용 : 이자비용이 금융비용의 전액이므로 이자를 발생시키는 부채 금액의 변화를 체크.

- 차입금은 전액 상환

- 기타금융부채 중에 이자가 발생할 것이 없으므로 금융비용은 0원으로 예상(연중에 급전으로 1년 이내에 상환하는 차입이 발생하는 특이상황 제외)

h. 지분법손익 : -16억

- 연결회사의 상황 체크가 필요한 영역. 지분법이익이 실제로 당사에 수익으로 꽂히는 건 아니지만 현재의 계산법이 그러함

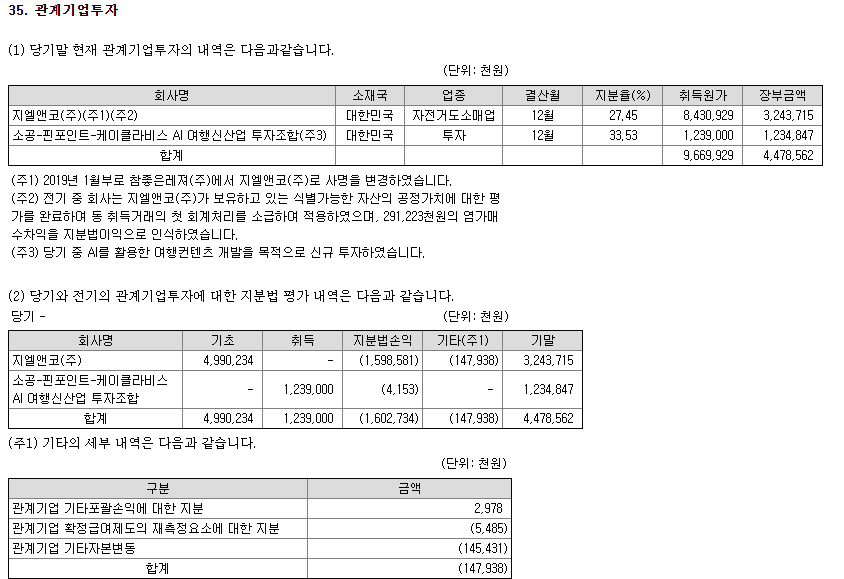

- 지엘앤코에 대한 지분율 추이(27.45%로 동일)

`18년 `19년

지분율 27.45% 27.45%

- 지엘앤코의 손익계산서는 아래와 같다.

* 지엘앤코의 경우 이번에 브라이튼이라는 자전거용 GPS 장비를 선보이나, 스마트폰이 잘 보급되어 있는 현상황에서 얼마나 많은 구매자가 있을지는 의문. 하지만 결국 지엘앤코는 자전거 및 자전거용품 유통업을 담당하고 있으므로 필요없는 제품을 유통한다고 해서 매출에 타격을 입지는 않을 것으로 보인다.(하지만 재고비용 등에 악영향) 이번 코로나 영향으로 내수소비가 자전거 시장에 어찌 반영될지는 모르는 상황이다(코로나사태가 자전거 비수기인 2월에 발생, 성수기인 4월말 5월에 안정화추세 및 정부지원금 40만원 전국민 지급을 통한 내수시장 활성화대책). 현재 전기자전거의 경우 소비자가 생겨나고 있음은 긍정적으로 보인다. 코로나로 인한 타격과 전기자전거 수요의 증가 그리고 중고시장 내 퀄리티 좋은 자전거가 많아짐에 따른 지엘앤코의 매출은 전년대비 90% 정도로 낮춰잡아 당기 순손실액을 계산하면 (표 아래에..)

https://post.naver.com/viewer/postView.nhn?volumeNo=27384147&memberNo=32155686

https://brunch.co.kr/@alsgud0404/68

* 매출 90억 매출원가 70.2억, 판관비 13억으로 영업이익은 6.8억. (이후 상세 내용은 하기 4.1확인필요)

* 하지만 이 회사도 관계기업지분법손익의 비중이 크다보니 당기순손익을 계산해내기는 쉽지 않을 것으로 보인다.

* 게다가 3년 중 한차례도 당기순이익 흑자가 나온적이 없다는 것이 매우 아쉬운 부분이다.

* 또한 이번에는 소공-핀포인트-케이클라비스 AI 여행신산업 투자조합에 투자함으로써 예측이 더욱 불가능해졌다.

* 단순히 전기자전거 및 자전거 판매량 추이를 살펴보는 것밖에.. 현재는 전기와 동일한 수준의 지분법 손익으로 계산할 것이다.

- 법인세비용 : 법인세비용차감전순이익이 302억이였고, 법인세비용 73억 발생.(22%는 66.4억)했으므로 `19년에 조금 더 냈으나, `18년에 22%보다 조금 덜 냈으므로 올해는 22%로 계산가능

2.3 현금흐름표

0 반일, 헝가리사태에도 불구하고, 영업활동 현금흐름이 우수하다. 영업이익이 71억인데 영업현금은 108억이다

0 기존 사명은 참좋은레져로 자전거사업부문을 가지고 있었음(`17년도 감사보고서, `17.8.에 주주총회를 열고 회사분할을 함)

4.1 타인에 대한 채무보증

당사는 지엘앤코에 311억, 삼천리자전거에 57억 채무보증을 섰다.

채무자에 관한 사항을 보면 자본잠식은 아니나 채무 상환능력이 있는지 체크해볼 필요가 있다.

지엘앤코의 재무상태표에서 각 항목별 큰 비중을 차지하고 있는 것들을 보면,

유동자산 : 기타수취채권, 재고자산

비유동자산 : 관계기업투자, 기타수취채권

유동부채 : 차입금

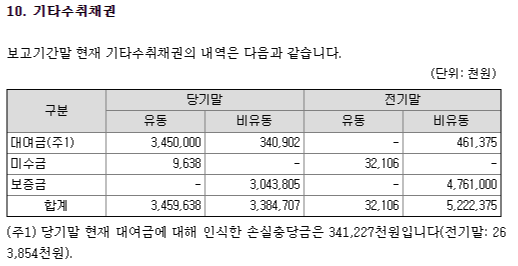

기타수취채권의 대부분은 대여금

대여금 중 30억은 삼천리 자전거에 대여해준 것이다.

삼천리자전거의 실적은 소폭 개선, 재무상태는 악화되고 있는 형국이나, 대여금을 상환하지 못 할정도는 아니다.

지엘앤코는 실적 재무상태 모두 악화되는 상태지만, 아직 자본을 164억 수준 보유하고있고, 당기순이익 적자회사로 채무를 상환할 수 있는 능력이 있는지에 대해 계속해서 지켜봐야할 것이다.

삼천리자전거(57억 보증)와 지엘앤코(311억 보증, 삼천리에 30억 대여)를 예의주시하며 투자를 해야한다.

지엘앤코의 현금흐름은 -12억으로(영업이익은 10억) 영익과 현금흐름이 뒤집혀있음. 매출도 감소하는데 현금흐름이 마이너스이다보니, 영업이익 적자전환도 가능한 상황이다.

지엘앤코는 현금흐름이 마이너스고, 금융자산 93억에 차입금만 234억이고, 연마다 이자는 8억가량 빠져나간다.

또한 지엘앤코는 `18년에 결손이였던 이익을 잉여금으로 만들기 위해 주식발행초과금의 90%이상을 이익잉여금으로 보냈다.

그리고 만들어진 이익잉여금을 통해서 10억의 현금배당을 실시했다. 즉 굳이 배당을 하기 위해 주식발행초과금을 이익잉여금으로 보낸 것으로 보인다. 왤까?

직접적으로 지분을 들고 있는 회사는 참좋은여행 1개사 밖에 없다.(지분율 27.45%)

그리고 HK코퍼레이션으로 부터 갑자기 큰 규모의 매입이 있었다.(`18년엔 매출, 매입이 각각 1억수준이였음)

기타법인으로 되어있는 HK코퍼레이션은(에이치케이코퍼레이션이라고 dart에 검색해야 나옴)

그러나 HK코퍼레이션은 dart에 17년 감사보고서까지 밖에 확인이 안됨.

그냥 수상함을 가질 수 밖에...

아래에 내가 적은 내용들을 보면 참좋은여행은 삼천리자전거와 지엘앤코에 채무보증관계 및 대여관계가 복잡하게 얽혀있는 것을 볼 수 있다.

그래서 참좋은여행의 채무보증결정에 대한 공시를 한번 살펴봤다.(`20.1.16.에 또 지엘앤코에 채무보증을 섰다)

지엘앤코의 대주주는 김석환이고 참좋은여행이 들고 있는 지분을 제외하고는 모두 김석환이 들고 있다.

즉 주식발행초과금을 이익잉여금으로 돌리고 이 중 10억을 배당하고 그중 7.2억을 챙겼다. 쉽게 말해 주식발행초과금을 자기 주머니에 넣었다.

계속 `20.1.16.에 올라온 타인에대한 채무보증결정 공시를 보면

이제 지엘앤코에 선 채무보증은 312억원. 그리고 삼천리 자전거에 선 채무보증은 57억원. 참좋은 여행에 현금은 684억원이 있다. 그러면 보수적인 투자자로, 지엘앤코와 삼천리자전거에 선 채무보증 금액의 합인 369억원을 참좋은여행의 현금에서 제한 금액인 315억원으로 현금성자산의 액수를 바꾸고 위에서 측정한 예상 ROE를 적용해서 RIM Value를 따지더라도 자기자본금에는 변화가 없으므로 RIM기준 적정주가는 동일하다. 그리고 보증 금액이 당사가 들고있는 현금성 자산의 범위 내에 들어오므로, 현재 상황에서는 문제가 없어보임

참좋은여행 `20년 1분기 재무상태표 `19년에 판 투자부동산 현금(520억)을 지출했다. 자산 중에서는 기타금융자산이 눈에 띄게 늘었다(150억). 그리고 부채 중에 기타금융부채(230억)가 많이 감소했다.

`20년 1분기 참좋은여행 현금흐름표 현금을 어디에 사용했는지 들여다 봤더니, 단기금융상품을 취득(301억)했고, 배당금을 지급(22억)했으며, 영업에서 현금이 손실(174억)이 발생했다.

즉, 지금은 보증을 제공한 총금액보다 보유한 현금이 적은 상황이다.

에이치케이코퍼레이션은 삼천리자전거가 지배력을 보유하고 있는 기업이라고 되어있어 연결회사를 보았다. 이렇게 `18년에는 의결권 50%를 보유한 기업으로 자산총액이 58억인 회사로 이름이 올라왔으나,(아래에 계속)

`19년에 없어졌다. 그리고 쁘레베베 및 스마트 모두 자산규모가 축소된 것을 확인할 수 있다.

그럼 지엘앤코에서 40억 상당의 매출을 낸 에이치케이코퍼레이션은 어디에 있는가?

https://cafe.naver.com/bikecity/2174736

HK코퍼레이션 망했나요?

대한민국 모임의 시작, 네이버 카페

cafe.naver.com

지엘앤코에서 40억 가량의 매출을 내고 청산된 HK코퍼레이션...

그리고 그 지엘앤코에 303억의 연대보증을 제공하고 있는 참좋은여행.

그런데... 청산된 에이치케이코퍼레이션의 대표도 김석환... 지엘앤코에서 40억 가량의 매출을 발생시키고 청산된 에이치케이코퍼레이션의 대표도 김석환이다.

지엘앤코와 김석환 그리고 참좋은여행과의 관계... 그리 건전해보이지는 않는다.

다시 지엘앤코의 지분법이익을 예상하기 위해 관계기업투자 내용을 보면,(아래 계속)

지엘앤코의 대주주는 김석환(그리고 나머지는 참좋은여행) 그리고 그 지엘앤코는 삼천리자전거의 지분 35.82% 보유

즉 삼천리자전거를 실제로 지배하는 회사는 자전거유통사인 지엘앤코이고, 지엘앤코를 지배하는 것은 김석환이므로, 결론적으로 김석환이 삼천리자전거를 지배하는 구조이다. 또한 삼천리자전거는 참좋은여행의 지분을 38.6%에서 이번 `20.3.24.에 42.17%로 올렸고 이 또한 최대주주이므로, 김석환은 지엘앤코를 통하여, 삼천리자전거와 참좋은여행을 모두 지배하고 있는 상황이다.

계속 보면,

관계기업투자내용을 통해서 지분법손익을 예상한다는 것은 매우 어려워보인다.

소공-핀포인트-케이클라비스 AI 여행신산업 투자조합의 주식 중 33.53%(총 1,239,000,000주(취득가액 : 1,239,000천원)를 지엘앤코, 나머지 33.53%를 참좋은여행에서 보유하고 있다. 나머지 33%가량은 어디에 있을까..(김석환일까?, 그러면 우리는 소공-핀포인트-케이클라비스 AI 여행신산업 투자조합에 투자하는 것이 맞다.)

---------------------------여기까지-------------------------

당사 최대주주이며, 당사 및 지엘앤코에 채무를 지고 있는 삼천리자전거에 대해 추가적으로 조사해보기로 했다.

삼천리자전거는 전년대비 매출증가 및 판관비감소로 영업손실액이 축소되었다. 관계기업(참좋은여행)지분법이익이 크게 증가하여 실적이 개선되고 있다.

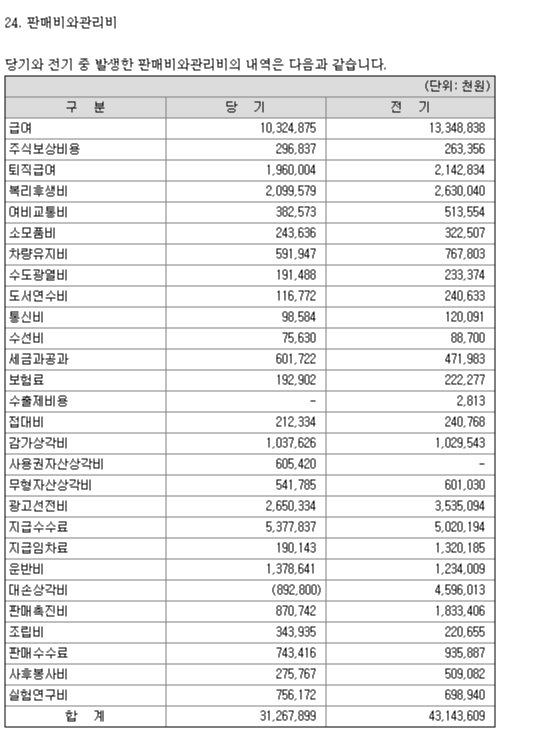

판관비에서 크게 감소한 부분은 급여 30억, 광고선전비 9억, 판매촉진비 10억

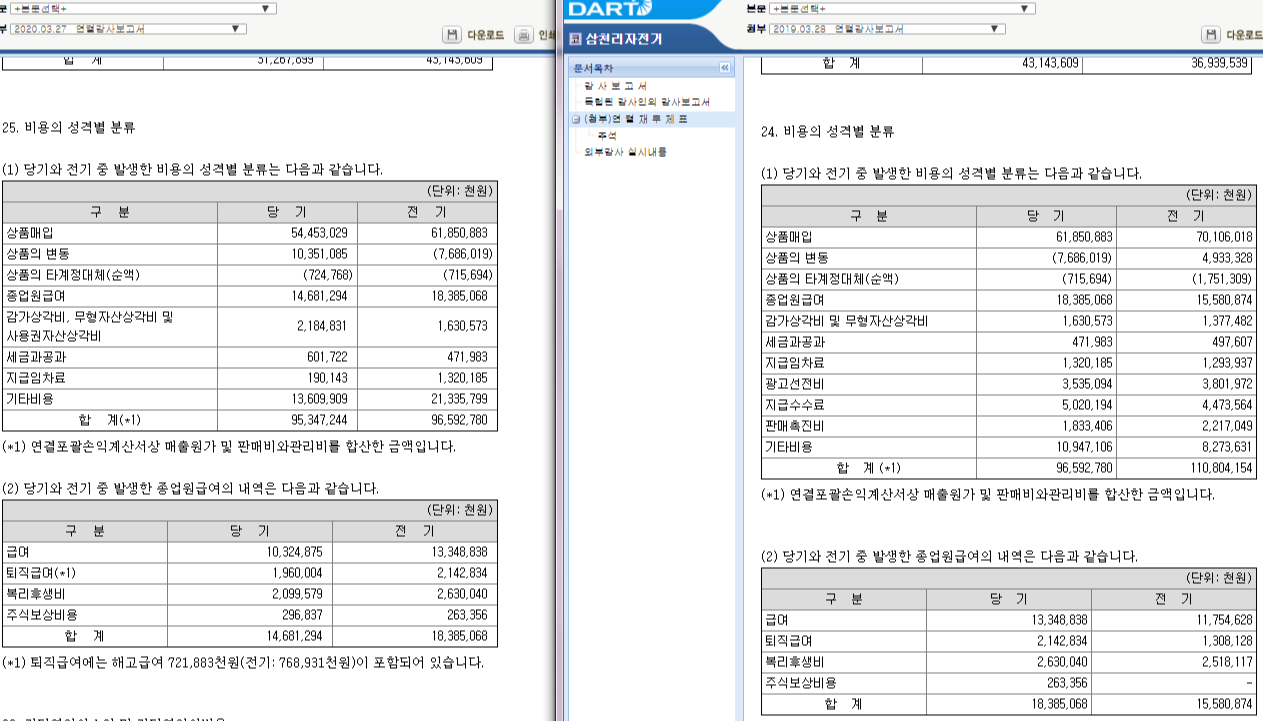

비용의 성격별 분류에서봐도 종업원 급여가 40억 감소했다. 퇴직급여가 전기대비 올해 소액감소하여 2기전과 전기 급여를 비교해서 흐름을 살펴봤다.

`17 -> `18 -> `19

퇴직급여 13억 21억 20억

급여 12억 13억 10억

`18년 퇴직급여가 21억이되니 `19년 급여가 줄었다.

`19년도 20억수준이므로 `20년도 입사자수가 `19년과 유사한 수준이며 성과급도 유사한 수준이라면 급여는 추가적으로 감소하여 판관비 하락 효과를 일으킬 것으로 사료되나, 급여부분은 예측이 어려운 부분이다.

삼천리자전거의 자본은 이익잉여금을 계속 까먹으면서 2년 연속 감소 중

삼천리자전거는 실적개선 중이나, 재무상태는 양호하진 않다. 하지만 회사가 망할 위기에 있지도 않다.

하지만 상장폐지가 된다면 채무 이행을 하기가 어려워 회사는 큰 위기를 맞이할 수 있다.

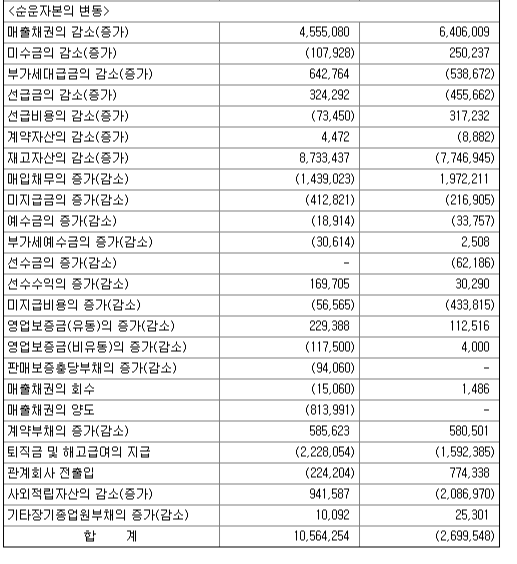

삼천리자전거에서 그나마 다행인 점은 영업활동에서 현금이 들어오고 있고, 재무활동에서는 현금이 빠져나가고 있다는 것이다. (하지만 투자에서는 현금이 들어오는 상황)

영업활동 현금흐름이 개선된 큰 이유는 순운전자본의 변동인데, 매출채권이 지속적으로 감소하는 등의 좋은 모습을 보인다.

5.1 나무위키

여행업계의 짜디 짠 월급과 직판 여행사라는 업무의 과다 때문에 퇴사율이 높다

5.2 기타사항

주식농부 박영옥도 결국 30%의 물량을 손절치고 나갔다.