-

자본 : 15,309억, 부채 : 13,026억, 자산 : 28,335억, 매출 : 12,299억, 영업이익 : 420억, 당기순이익 : 140억(1.14%), ROE : 0.91%, 영업현금흐름 : 562억

올한해 상환해야할 부채가 너무 많으나(단기차입금 등 : 3000억, 장기차입금 등 : 5000억, 무형자산에 넣은 개발비 346억)이나 이익잉여금이 1.2조이므로 회사가 망할 일은 없음

개발비를 무형자산 및 판관비에 넣고, 건설중인자산이 600억가량 증가할 정도로 공격적인 투자를 감행하고 잇음

케이씨에프테크놀로지스(세계전기자동차용 배터리 동박 시장 점유율 1위) 인수 등 미래 먹거리인 2차전지쪽으로 확실히 투자하는 면모를 볼 수 있음

1. 사업

1.1.1사업부문

화학산업 : 폴리우레탄(PU) 산업의 기초원료인 프로필렌옥사이드(PO), 프로필렌글리콜(PG)

등을 생산하여 국내외 관련산업에 안정적으로 공급Industry소재사업 (舊 필름사업) : PET필름 시장

전자재료사업(반도체소모성자재: CMP Pad, CMP Slurry, Wet Chemical, 반도체 후공정 부품 등)

전자재료사업(파인세라믹: 알루미나, Si, SIC, 쿼츠 등)

BHC사업 (화장품소재, 건강기능식품, 의료기기산업, 천연물 원료의약품산업(APIs) 등 Bio Health Care)

1.1.2 고객은 집중되어있는가 분산되어있는가

- 전세계에 다양한 고객 형성

1.1.3 산업의 성장성

세계 PO 시장은 1990년대 이후 연평균 4~5%의 꾸준한 성장세가 지속되고

있습니다. 현재 세계 수요의 약 80%가 미국, 서유럽, 일본 등에 집중되어 있으며,

중국을 중심으로 한 아시아 지역의 수요가 증가하는 추세입니다.PET필름 시장 : 연간 약 6~7% 성장을 지속해 왔고, 산업재로서의 특성상 비교적 안정된 꾸준한

성장세를 유지

BHC와 화학분야는 추가적인 증설이 없으나, 반도체쪽과 산업소재쪽은 계속 Capa를 키워가고 있음

또한 생산 Capa에 맞게 생산을 함

2. 재무제표

2.1 자본

`19년

- 이익잉여금이 충분한 수준으로 확보되어있으며 올해 배당 354억, 이익잉여금 1조 2450억으로 향후 배당은 문제 없음

<`19년 개별 재무상태표>

<`19년 연결 재무상태표>

2.1.1. IPO 당시 액면가 대비 판매가가 매우 높아 주식발행 초과금이 74% 수준으로 매우 높음.

법정적립금도 계속 꾸준히 쌓아가고 있으며, 사용이 자유로운 미처분이익잉여금(이사회, 임의적립금은 주주총회에서 결정 가능)도 자본금의 60%수준으로 보유

임원에게 주식선택권을 부여했으나, 회사내 자본잉여금 중 주식선택권에 대한 금액이 늘어났다는 건

임원 퇴사? 혹은 주식선택매수권의 추가 행사(해당기간 내에 선택매수권을 추가로 교부하지 않은을 확인).주식선택권의 가치는 특정일의 공정가액에 따라 변동하게 되는데 이에 따른 변동치고는 꽤나 큰 폭의 상승

2.2 부채

2.2.1. 단기차입금및유동성장기부채 : 금리가 모두 안정적이나 금액이 3천억

2.2.2. 매입채무 : 매입채무에서도 3개월 이내에 변제해야하는 것이 1,272억

2.2.3 기타채무 및 기타부채

"미지급비용"은 이미 발생된 비용중 아직 지급기일이 도래되지 않은 것을 말하며,이에는 "미지급된 이자,법인신용 카드대금,미지급임차료"등을 말합니다. "미지급비용"은 "선급비용"과 반대로 생각하면 됩니다.

"미지급금" 일반적인 상거래 이외의 거래,즉 상품이나 제품의구입이 아닌 물품의구입,용역의제공등의 지출로서 아직 대금이 지급되지 않는 확정된 채무를 말하는것이며 이에는 "차량할부금,비품구입대 미지급등을 말합니다. 일반적인 상거래에서 발생한 "외상매입금"과 구별해야 합니다.

2.3 자산

2.3.1. 매출채권

- 대손충당금은 매출채권의 10% 정도로 설정

- 채권은 대체로 양호함

2.3.2. 재고자산 : 매출이 감소하면서 재고자산금액도 감소. 그러나, 제품의 재고량은 소폭 증가

2.3.3. 기타유동자산

49억의 대여금이 발생.

2.3.4. 매각예정자산 : Ferrite 사업 자산 20억 + SKC코오롱PI 지분 매각 298억(`20.3. 완료)

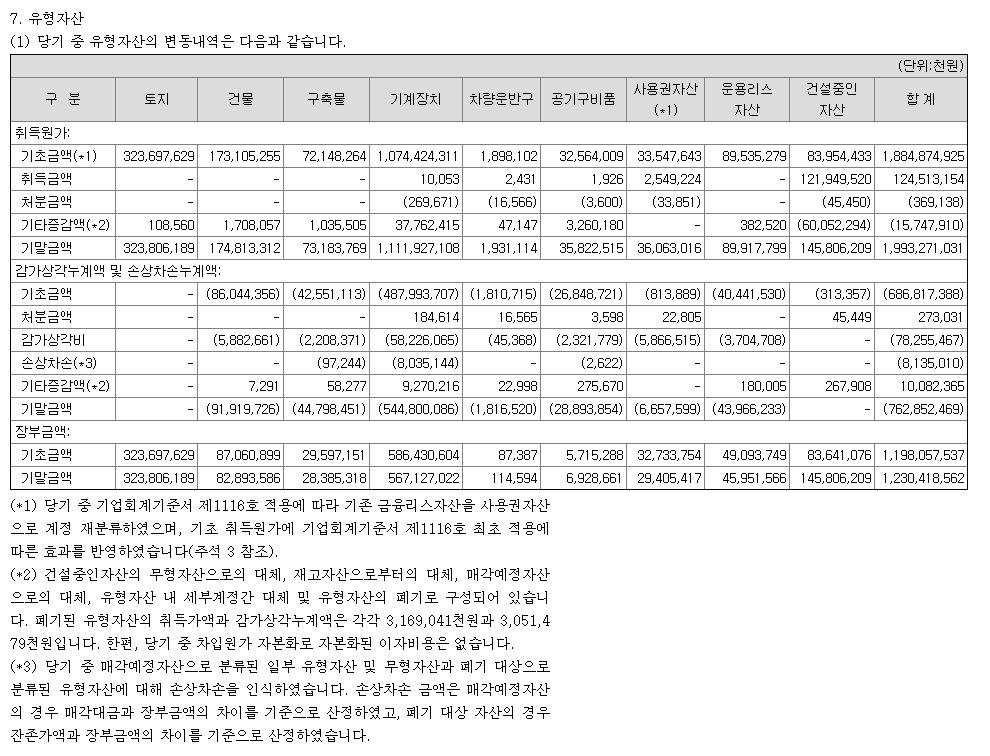

2.3.5. 유형자산 : 사용권자산 및 운용리스 자산이 줄고 건설중인 자산이 70% 증가

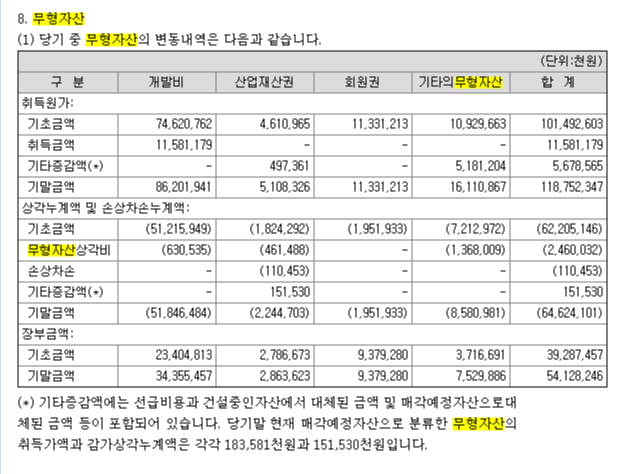

2.3.6. 무형자산

무형자산 중 344억은 개발비로 감가상각

2.4. 손익계산서

판매비와관리비 내역은 아래와 같고 연구및경상개발비를 판관비로 떨어냄

2.5 현금흐름표

2.5.1. 영업활동

당기 감가상각이 783억(전년721억)

투자부동산감가상각비 34억, 무형자산상각비25억

미지급금의 감소 470억으로 부채를 많이 상환

2.5.2. 투자활동

건설중인자산의증가 1176억으로 큰 규모의 설비투자가 진행 중이므로, 향후 사업확장의 기대감이 크나 그만큼 감가상각 금액 증가 예상

개발비의 증가 116억

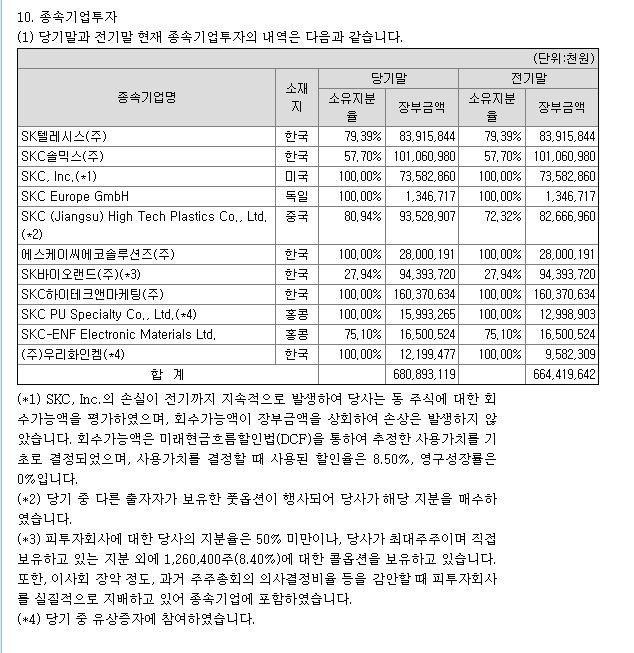

종속기업투자지분의 취득이 2년 연속 있었고, 당기 165억, 전기 754억 규모(어딘지 찾아보자)

2.5.3. 재무활동

단기차입금의 상환 2220억, 유동성장기부채의 상환 1629억, 장기차입금의 조기상환 260억

리스계약과관련된 현금유출액 134억

3.1 기타확인사항

3.1.1 특수관계자와의 거래

SKC코오롱피아이에 대한 매출이 감소할수도..매년 전체 매출액의 10%정도를 차지

3.1.2 차입금

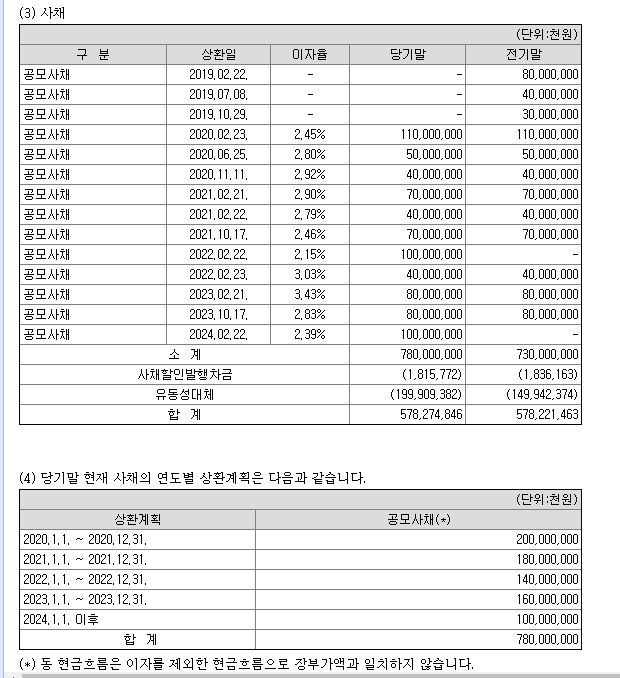

2.2.1, 2.2.2 2.2.3 참고. 유동성기타채무 722억, 유동성기타부채 66억, 단기차입금 1000억에 장기차입금 260억, 사채 7800억(2000억은 올해 상환)=> 단기 3800억, 장기 5000억 상환필요하나 이익잉여금이 조단위

3.1.3 우발상황

본건의 경우 이미 결론이 났으며 코오롱PI가 특허를 침해하지 않았다는 판결이 남. 기타영업외비용에서 78억은 소송충당부채로 이 금액은 빼도 될 것으로 보임

http://www.thelec.kr/news/articleView.html?idxno=2446

SKC코오롱PI-日카네카, 특허소송 사실상 종결 - 전자부품 전문 미디어 디일렉

SKC코오롱PI가 10여년째 일본 카네카와 진행 중인 특허 소송이 사실상 끝났다. 아직 판결이 나오지 않은 사건도 있지만 패소해도 사업에 미칠 영향은 없을 전망이다.2일 업계에 따르면 SKC코오롱PI는 지난 6월 미...

www.thelec.kr

3.1.4 담보제공자산

SKC, Inc.는 `07년까지의 재무제표만 확인됨

에스케이텔레시스는 현재 자본잠식이며, 300억에 대한 사채의 만기일은 `21.7.20.

한해에 이자비용이 37억

http://www.investchosun.com/2019/08/21/3240820

3.2.1파생상품

3.2.2. 보고기간 후 사건

SKC 소송 3건,

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20190222000020

전기차 1대당 동박 사용량은 40kg 수준이다. 특히 핸드폰 1대당 동박 사용량은 4g에 그치다보니 전기차 시장 성장에 따른 동박 수요가 급증할 전망이다. 배터리 시장조사기관인 SNE리서치에 따르면 전 세계 전지박 수요가 2018년 7만5천톤에서 2025년 97만5천톤으로 연 평균 44% 늘어날 전망

http://www.inews24.com/view/1144371

27일 업계에 따르면 전기차 배터리에 들어가는 양질의 동박 제조사는 전 세계에 약 6곳 정도밖에 안되는 것으로 알려져 전기차 동박 시장에서 어떤 업체가 두각을 나타내느냐에 이목이 집중되고 있다. 한국의 대표 전기차용 동박 제조업체는 SKC(KCFT), 두산솔루스, 일진머티리얼즈다.

전기차 배터리 음극재용 동박 시장은 2018년 9만1900톤(t)에서 2025년 152만톤으로 7년만에 약 17배 성장할 것으로 전망됐다. 시장조사업체 SNE리서치도 전기차용 동박 수요를 2018년 7만5000톤 규모에서 2025년 97만5000톤(14조3000억원 규모)으로 연평균 40% 이상 성장할 것으로 전망했다.

SKC는 2022년까지 현재 연간 2만톤인 생산능력을 3배 이상으로 끌어올릴 계획을 갖고 있다. SKC 관계자는 “국내외 주요 배터리 제조사들과의 신뢰를 기반으로 빠르게 성장하는 시장에 적극 대응해 나가겠다”

https://www.news1.kr/articles/?3802546

KCFT는 2025년까지 생산능력을 현재 3만톤의 4배 이상으로 늘린다는 목표다. 내년 상반기까지 전라북도 정읍공장에 생산능력 1만톤 가량의 5공장을 증설할 계획

출처 : 전자부품 전문 미디어 디일렉(http://www.thelec.kr)

KCFT는 지난해 글로벌 사모펀드 콜버그크래비스로버츠(KKR)가 LS엠트론 동박사업부를 인수해 설립한 기업이다. 1996년부터 동박을 양산한 KCFT는 지난해 기준 전 세계 이차전지 동박 시장점유율 15%를 차지하며 세계 1위 동박 소재 기업으로 올라섰다. 지난 6월 SKC는 KKR에서 KCFT 지분 100%를 1조2000억원에 전격 인수했다. SKC는 KCFT를 인수함으로써 주력 사업인 화학·필름 사업 외에 새로운 성장동력을 추가로 확보하게 됐다는 평가가 나온다. 2018년 KCFT 매출은 약 3000억원으로 2017년 대비 36%나 늘었으며 영업이익 또한 2017년 대비 50% 가까이 급성장했다.

https://www.mk.co.kr/news/business/view/2019/11/966609/

KCFT의 강점은 그동안 성장률이 높은 배터리용 동박 시장에 집중해왔다는 점이다. 동박 시장은 인쇄회로기판(PCB) 전극 소재와 배터리용 전극 소재 시장으로 크게 나뉜다. KCFT는 PCB용 제품은 거의 생산하지 않고 있으며, 배터리용 시장 점유율은 14~15%를 기록하고 있다. 경쟁사인 일진머티리얼즈, 중국 CCP와 함께 3파전을 이룬다.

고객사로는 삼성SDI⋅LG화학과 중국 CATL⋅BYD 등이다. 향후 관계사인 SK이노베이션으로의 판로도 넓어질 것으로 기대KCFT는 2022년까지 생산능력을 현재의 3배 수준으로 확대한다. 전북 정읍공장의 현재 전지용 동박 생산량은 연간 1만9000t이다. 향후 SKC 필름 제조기술을 더해 더 얇고 품질이 뛰어난 제품을 개발한다는 목표

출처 : KIPOST(https://www.kipost.net)https://www.kipost.net/news/articleView.html?idxno=201252

KCFT의 주요 고객사인 LG화학, 삼성SDI, SK이노베이션 등 국내 3사의 지난해 전기차 배터리 신규 수주액만 110조원에 달한다.

https://www.mk.co.kr/news/business/view/2019/03/179496/

KCFT는 올해 IPO 대어로 주목받는 상황이었다. 시장에서는 예상 시가총액이 1조5000억원 수준

KKR이 KCFT(KCF Technologies) 지분 100%를 SKC에 넘기기로 하면서 기업공개(IPO)를 준비하던 주관사들이 상실감을 호소

http://www.investchosun.com/2019/06/17/3238404

SKC, 무선충전 사업 접는다,,,,, 페라이트 사업 매물

수입에 의존하던 하이엔드 블랭크마스크 국산화 착수

https://blog.naver.com/shltop/221896316073